Trump elige a Susie Wiles como jefa del gabinete en Casa Blanca

Trump elige a Susie Wiles como jefa del gabinete en Casa Blanca Abinader entrega muelles en Río San Juan y Cabrera para la pesca

Abinader entrega muelles en Río San Juan y Cabrera para la pesca Primer Ministro Haití seguirá en Puerto Rico, su futuro es incierto

Primer Ministro Haití seguirá en Puerto Rico, su futuro es incierto Calificadoras y bancos destacan solidez economía dominicana

Calificadoras y bancos destacan solidez economía dominicana Leonel Fernández asegura crece rechazo al partido gobernante

Leonel Fernández asegura crece rechazo al partido gobernante Jocosas ocurrencias del pintoresco santiaguero Javier Céspedes

Jocosas ocurrencias del pintoresco santiaguero Javier Céspedes EEUU: Trump declara «abierto» el paso de Ormuz con tasa 20%

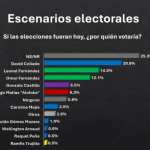

EEUU: Trump declara «abierto» el paso de Ormuz con tasa 20% Encuesta: PRM y David Collado lideran preferencias para 2028

Encuesta: PRM y David Collado lideran preferencias para 2028 Comienza registro de partidos políticos para elecciones Haití

Comienza registro de partidos políticos para elecciones Haití Dice disminuyen 24 % partos de haitianas en hospitales de la RD

Dice disminuyen 24 % partos de haitianas en hospitales de la RD Pujols plantea alianza PLD y FP en una eventual segunda vuelta

Pujols plantea alianza PLD y FP en una eventual segunda vuelta Ucrania dice Rusia enloquece y ataca posiciones civiles en Odesa

Ucrania dice Rusia enloquece y ataca posiciones civiles en Odesa EL SALVADOR: Nayib Bukele gana la candidatura presidencial

EL SALVADOR: Nayib Bukele gana la candidatura presidencial

El pasado viernes los 27 países de la Unión Europea fijaron un tope de 60 dólares al barril de petróleo que Moscú les vende por mar.

El riesgo es la respuesta probable del monopolio OPEP+Rusia, que recorte la oferta mundial para encarecer la materia prima, lo que sería mala noticia para nosotros con la inflación mensual moderándose, en octubre aumentó menos que el mes anterior, veinte y ocho décimas, el cuarto mes consecutivo que retrocede.

Si lo hacen alta es la probabilidad de regresar a un escenario parecido al histórico brote inflacionario mundial de hace pocos meses. Recordemos, el barril WTI promedió mucho más de cien dólares desde mediados de abril hasta los primeros días de julio de este año, sumado al fuerte encarecimiento de furgones y transporte marítimo, explica el brote inflacionario que tuvimos en junio, el mayor registrado en nuestras estadísticas de precios.

En tasa interanual el pico fue de 9.48%, porque nueve de los doce grupos que componen el Índice de Precios al Consumidor crecieron a un ritmo superior al 4%, y muy por encima los de mayor peso relativo en la canasta de consumo.

Un solo grupo lo hizo por debajo del objetivo del Banco Central de 4 por ciento. Los de mayor encarecimiento fueron productos y servicios en los grupos Alimentos y bebidas no alcohólicas con 12.1%, las bebidas alcohólicas y tabaco 20.6% y 10.6 por ciento transporte.

Estos precios también aumentaron en octubre, pero en menores porcentajes, 9.9%, 4.11% y 8.13% respectivamente, reduciendo la inflación interanual a 8.24%, es decir, 124 puntos básicos menos que la mencionada inflación pico de junio.

Resumiendo, dos factores explican la caída de la inflación mensual. Por un lado, los menores precios importados, incluyendo el petróleo que ha estado dando un respiro a los consumidores, y, por otro lado, la reducción del exceso de demanda debido al endurecimiento de la política monetaria, en concreto, retiro del exceso de liquidez en la economía y encarecimiento del dinero por parte del Banco Central.

Correcta fue la decisión del Banco Central de hacer pausa en las subidas de su tasa de política monetaria, la mantuvo en 8.50 por ciento anual en su reunión del 30 de noviembre, agrego yo, no obstante ser alta la probabilidad de que se inicie un nuevo ciclo de encarecimiento del petróleo por el tope de precio al crudo ruso, frenaría el descenso mensual de los precios en nuestra economía.

Para la pausa el Banco Central analizó las estadísticas de la inflación subyacente, el corazón de los precios, para extraer pistas acerca de la evolución futura de la inflación como lo hacen la Reserva Federal de Estados Unidos, el Banco Central Europeo y otros grandes bancos centrales para diseñar su política monetaria.

La conclusión, es como pienso, que la sostenida desescalada de los precios internos, es decir, la inflación subyacente, que en octubre se situó en 6.86%, diez y ocho décimas menos que el mes anterior, y la más baja desde el 6.63% de noviembre 2021, es la mejor prueba de que quedó atrás el histórico episodio de inflación muy alta, y que convergerá en el rango meta de 4% antes de finalizar el primer semestre del próximo año, claro, si no se encarece el petróleo.

jpm-am