Trump elige a Susie Wiles como jefa del gabinete en Casa Blanca

Trump elige a Susie Wiles como jefa del gabinete en Casa Blanca Abinader entrega muelles en Río San Juan y Cabrera para la pesca

Abinader entrega muelles en Río San Juan y Cabrera para la pesca Primer Ministro Haití seguirá en Puerto Rico, su futuro es incierto

Primer Ministro Haití seguirá en Puerto Rico, su futuro es incierto Muere destacado promotor de la comunidad dominicana NY

Muere destacado promotor de la comunidad dominicana NY En un santiamén (A rajatabla)

En un santiamén (A rajatabla) Sigue tensa situación estrecho Ormuz; hay versiones distintas

Sigue tensa situación estrecho Ormuz; hay versiones distintas Merecemos un cónsul que viva en NY, no que lo envíen de RD

Merecemos un cónsul que viva en NY, no que lo envíen de RD NUEVA YORK: F. Javier García presenta propuesta de gobierno

NUEVA YORK: F. Javier García presenta propuesta de gobierno Poder Ejecutivo autoriza la extradición dominicano a EEUU

Poder Ejecutivo autoriza la extradición dominicano a EEUU Cúpulas negociadoras de Irán y EEUU se reúnen este domingo

Cúpulas negociadoras de Irán y EEUU se reúnen este domingo Colombia celebra este domingo las elecciones más polarizadas

Colombia celebra este domingo las elecciones más polarizadas PERU: Declaran improcedentes cuestionamientos de Sánchez

PERU: Declaran improcedentes cuestionamientos de Sánchez OPINION: Por qué votar por Adriano Espaillat

OPINION: Por qué votar por Adriano Espaillat

")

Dos precisiones imperiosas

Durante la ultima semana, hay dos temas que han capturado a atención del público. El primero es el arroz con mango de las exenciones fiscales y la otra es las galimatías de las canonjías y privilegios de algunos de los legisladores vernáculos.

En primer lugar, debo de esclarecer que:

TODA EXONERACION O EXENCION DE TRIBUTO ES UN GASTO TRIBUTARIO, QUE ORIGINA ESTRECHEZ PRESUPUESTARIA A LOS ESTADOS Y NACIONES:

1-Exenciones: Son los montos excluidos de la base imponible a las razones sociales e individuos.

2: Deducciones: Son las rebajas y reducciones de la base imponible de las razones sociales y los individuos.

3-Créditos: Son los montos que se deducen del pago de impuestos o que permitan rebajar los mismos.

4-Tasas reducidas: son las tasas, menor a la alícuotas establecidas, aplicables a ciertas transacciones o sujetos, que han contraído deudas con el Estado dominicano.

5-Diferimiento: Es la postergación en el pago de impuestos

6-Subsidios: Son los aportes estatales a las razones sociales e individuos.

NOTA: El gasto tributario estimado para el 2021 asciende a RD$285,689 millones, lo que equivale al 4.48% del PIB. Del total estimado, el peso principal recae sobre el gasto tributario de impuestos indirectos que representa el 70.2%, es decir, RD$200,554 millones, mientras el gasto tributario de impuestos directos representa el restante 29.8%, equivalente a RD$85,135 millones.

NOTA: Los impuestos directos son aquellos que recaen principalmente en los ingresos y las propiedades. Los impuestos indirectos son el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) y el impuesto a los alcoholes y tabacos. Además, los impuestos indirectos gravan transacciones o actividades que las personas realizan, de manera simple se dice que el impuesto directo grava lo que persona tiene y el indirecto grava lo que la persona hace con lo que tiene.

En una reforma fiscal funcional, se debe considerar la consolidación de los impuestos indirectos y fomentar la aplicación de impuestos directos a la economía nacional.

Las proyecciones del gasto tributario para 2021, en sentido global, indican un incremento de 13.96% con respecto al reestimado de 2020, al pasar de RD$204,585.0 millones, a RD$285,689 millones, para una diferencia en términos absolutos de RD$81,104 millones.

1-Dentro de la estructura del gasto tributario las exenciones por ITBIS equivalen al 2.41% del PIB, es decir RD$118,537.1 millones. De este total, RD$108,591.3 millones corresponden a exenciones generales y RD$9,945.8 millones a exoneraciones específicas contenidas en leyes especiales, entendidas estas como las otorgadas a regímenes de incentivos, siendo de este modo, la figura impositiva determinante, dentro de la cual resaltan las exenciones aplicadas a personas físicas por concepto de bienes de consumo masivo, servicios de salud y educación.

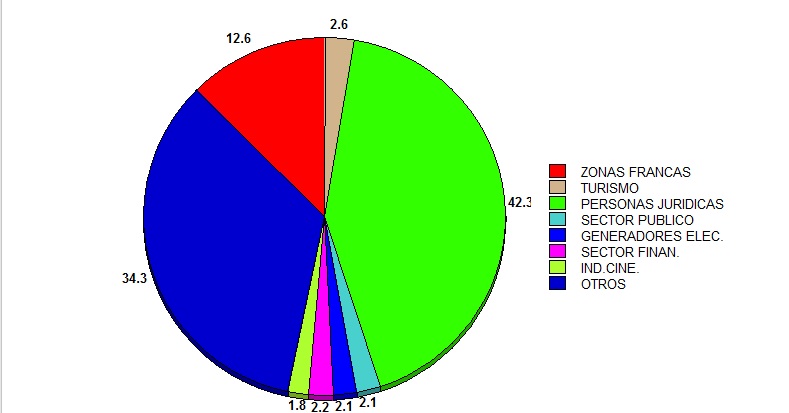

Sin embargo, si lo vemos en conjunto por sectores productivos de la economía, se destacan las zonas francas, generación eléctrica, turismo y minería, que en total perciben el 23.0% del gasto tributario.

2-Del valor total del gasto tributario estimado, el 89.8% corresponde a exoneraciones de impuestos recaudados por la DGII, equivalentes a RD$195,205.9 millones y el 10.2%restante corresponde a impuestos de la DGA (RD$22,281.3 millones).

3-El gasto tributario estimado por ISR personas físicas para el 2021 asciende a RD$5,359.2 millones, equivalente a 0.11% del PIB, de los cuales RD$4,434.6 millones corresponde al Salario de Navidad; RD$491.7 a los intereses generados por títulos valores; RD$428.4 millones a la deducción de los gastos educativos y RD$4.5 millones a exoneraciones de los servicios profesionales prestados a las industrias manufactureras de PROINDUSTRIA.

4-PERSONAS JURIDICAS El gasto tributario estimado por este concepto para el 2021 es de RD$31,928.5 millones, equivalente a 0.65% del PIB. La proyección de gasto tributario de impuestos al patrimonio asciende a RD$27,562.0 millones, es decir 0.56% del PIB, de los cuales el 64.6% corresponde al impuesto sobre los activos (0.36% del PIB), el 30.0% al IPI (0.17% del PIB) y el 5.4% restante corresponde al gasto tributario de las demás figuras impositivas (0.03% del PIB).

5-El gasto tributario generado a través de Impuestos Selectivos al Consumo alcanzó los RD$4,909.2 millones, equivalente a un 0.10% del PIB. La proyección del gasto tributario de ISC por bienes importados ha sido elaborada en base a las importaciones de las zonas francas según el régimen 11 de importación, las estadísticas compiladas en la DGPLT y por las disposiciones liberatorias de la DGA.

6-El gasto tributario del IMPUESTO SELECTIVO AL CONSUMO sobre hidrocarburos se estima en RD$16,017.0 millones, que equivale a 0.33% del PIB. De este total, RD$8,576.0 millones es por el impuesto específico y RD$7,441.0 millones por impuesto Ad-Valorem. También incluye las exenciones de los combustibles empleados en el proceso de producción de las empresas de zonas francas y desarrollo fronterizo que equivalen a un gasto tributario de RD$84.9 millones; mientras que las exoneraciones a las concesiones mineras se genera un gasto tributario de RD$1,746.8 millones.

7- La Ley No. 112-00 sobre Hidrocarburos establece impuestos específicos diferenciados por tipo de combustibles similares, como la gasolina premium y regular y el gasoil premium y regular. Esta diferencia del monto de impuesto genera un gasto tributario de RD$1,091.9millones (0.02% del PIB). Asimismo, la exoneración del pago del impuesto a los combustibles empleados en la generación eléctrica (interconectada y no interconectada), significa un gasto tributario de RD$11,596.4 millones (0.24% del PIB).

8-El gasto tributario total estimado para el 2021, generado a través de los impuestos arancelarios, es de RD$12,767.9 millones, equivalente a 0.26% del PIB.

GRAFICO DISTRIBUCIÓN GASTO TRIBUTARIO

GRAFICO DE LOS PORCENTAGES DEL TOTAL DE LOS 285,690.MM

En lo referente a las casandras y galimatías congresales, creo conveniente señalar lo siguiente:

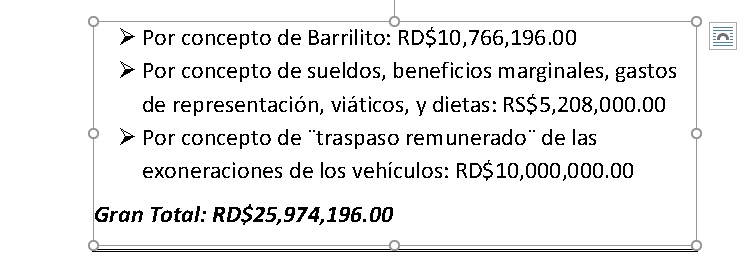

1-Los senadores que representan las 32 provincias y el Distrito Nacional en el Congreso Nacional recibieron 2 mil 756 millones 146 mil pesos, por concepto del Fondo de Asistencia social, mejor conocido como El Barrilito, durante los años 8 años que cubren el período del 2012 a julio del 2020. Eso representa RD$ 344,518,250.00 por año; RD$10,766,196, por cada uno.

2- Los senadores tienen un sueldo base de RD$320,000, a los que se suman otros beneficios marginales de RD$50,000 de gastos de representación; RD$25,000 de viáticos, RD$25,000 de dietas, y RD$3,500 por cada sesión a la que asistan, dando un total aproximado de $RD434,000. mensuales cada uno. Al año serian unos RD$5,208,000.

3-En total, entre Barrilito, sueldos, viáticos y compensaciones tenemos la friolera de RD$15,974,196.

5- Además, como complemento por sus servicios tienen derecho a dos exoneraciones de impuestos para vehículos.

Desde el 1 de enero de 2010 hasta el 12 de septiembre de 2021, bajo la exoneración de impuestos a las importaciones de vehículos de que disfrutan los legisladores, se trajeron a la República Dominicana 1,148 vehículos cuyos valores en el país de origen o procedencia suman US$132,964,375.

Estas unidades vehiculares representaron un sacrificio fiscal de RD$2,649,859,207.26 por exonerarle los impuestos de rigor.6-Resumiendo, cada Senador podría recibir este año 2021:

!Exelente exposicion! sobre todos en cuanto a los gastos de nuestros senadores,mi pregunta es¿ cual es el total de exenciones y privilegios de nuestra corporatocracia, alianza publico-privada y suplidores del estado desglozado por partidas como se hizo con los legisladores? asi como los impuestos desglozados a los combustible y electricidad, en suma quiero ver ¿en que se convirtieron mis ingresos?